私は投資信託を初めて購入したのが新卒1年目でしたので、投資を初めてからもう20年近くになります。その後日本株やFXなども経験し、今は米国株式がメインの投資先となっています。残念ながら初めて購入した投資信託は長らく含み損を抱えたため「投資=悪」という認識を払しょくするのに苦労しました。ただいま思えば適切な投資先を選択していれば、すでに資産1億円は軽く突破していたのではないかと思っています。当時は正直投資に対しての情報もあまりなく、銀行に勧められるままに投資するという今では一番やってはいけない方法で投資していましたね。

いまは有益な情報を入手することも簡単で(そうでない情報もたくさんありますが)投資へのハードルはかなり下がっていますし、資産を増やせる可能性もかなり高く担っていると思います。特に20代、30代である程度の投資を行うことができれば時間を味方につけることができるので、できるだけ早く、できるだけ多く(バランスも大事ですが)投資できればそれだけ資産も増やすことができるのではと思います。

ですのでまだ預貯金のみという人にはぜひ投資への一歩を踏み出してほしいと思います。(厳密にいうと預貯金も投資ですが・・・)

何に投資すべきか

では投資を始めるにあたって何にどのように投資をすべきかというところですが、できるだけハードルは低いほうが良いですよね。おすすめは米国株ETFに連動する投資信託を積み立て設定です。

「投資信託=損をする、騙される」という認識をお持ちの方もいるかもしれません。(過去の私もそうでした)手数料や信託報酬が高く買ったそばから数%損をするようなものもいっぱいあったと思います。検索してみると設定依頼何年も当初の基準値を下回り続けているものもまだありますが・・・。ただ今は米国ETFに連動する投資信託が販売されており、SBI・Vシリーズや楽天バンガードシリーズなど信託報酬も低い良いものが出てきていますね。私がSBIと楽天証券に口座を持っているのでこの2つを紹介していますが、米国株式のインデックス・ファンドの投資信託を購入するのをお勧めします。

| 銘柄 | 連動ETF | 手数料 | 信託報酬 | 分配金 | 設定日 |

| SBI・V・S&P500インデックス・ファンド | VOO | なし | 0.0938% | なし | 2019/9/26 |

| SBI・V・全米株式インデックス・ファンド | VTI | なし | 0.132% | なし | 2021/6/29 |

| 楽天・全米株式インデックス・ファンド | VTI | なし | 0.132% | なし | 2017/9/29 |

| 楽天・全世界株式インデックス・ファンド | VT | なし | 0.132% | なし | 2017/9/29 |

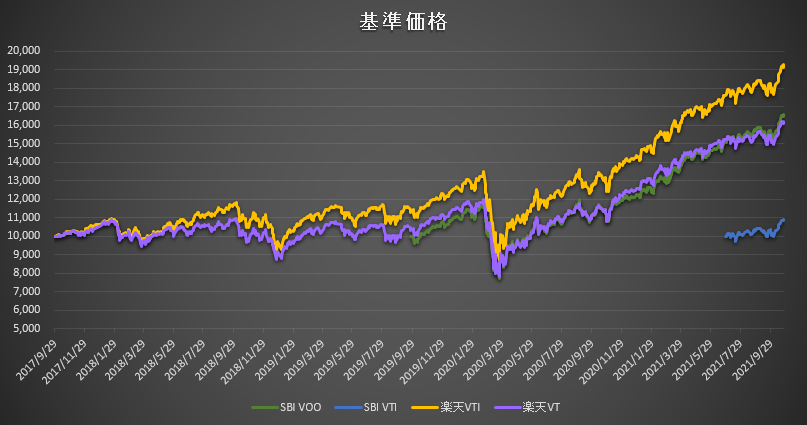

基準価格はこんな感じです。コロナショックで大きく下げていますがその後順調に伸びてきています。VTIの伸びは素晴らしいですね。

今後も同じように右肩上がりかどうかわかりませんし、リーマンショックやコロナショックのような暴落がないとも限りませんが、特に米国株式はその大きな暴落を乗り越えてきて過去最高値を更新し続けています。その米国株式の市場に投資をするというのは長期的に見るとリスクを限りなくすくすることができると考えています(VTIは全世界ですが)SBI・V・全米株式インデックス・ファンド 2021年6月設定されたばかりなので基準値の変化のデータは少ないですが、少なくともVTIに連動すると考えると今後同じような動きをしていくでしょう。

どのように投資すべきか

ではどのように投資すべきかですが、今すでにある程度の預貯金がありすぐに必要となる当てもない余剰金があるのであれば、ある程度まとまって投資してもよいかと思います。ただ今後コロナショックのような暴落がないとも限りませんので、慌てて投げ売りをしないというのは重要ですが・・・。もし暴落が来て精神的に我慢できないと思われる方は、コツコツ積み立てが良いですね。自分の性格と相談して機会損失を防ぐためにある程度資金を投下するか、暴落が来るかもしれない事態に備えコツコツ積み立てを行うかですね。こればっかりは今後の相場がどう動くかなので予測がつきません。私個人であれば全額投下は怖いので半分くらい初めに購入し、あとは積み立てでしょうか。(なんとも中途半端ですね)

もし今まとまった資金がない場合は積み立てになります。資金をまとまって投下した場合も継続して積み立ては行うのが良いと思います。そこでお勧めしたいのがクレジットカードでの積み立てです。SBI証券(タカシマヤ/三井住友VISAカード)や楽天証券(楽天カード)でクレジットカードでの積み立てが可能です。

それぞれ最大5万円/月の積み立てが可能でさらにその購入に1%(SBIはカードにより異なる)のポイントが付くというかなりお得なサービスです。投資して資産を増やしてさらにポイントがもらえるという。たまたまどちらのカードも保有していたので私は両方で積み立て設定をしています。楽天カードは年会費も無料ですので、カードと証券口座、銀行口座を合わせて作ってもよいかもしれませんね。それぞれ作るだけなら無料です。

ただたまにカードの請求額を見てビックリすることがあります。積み立てをすっかり忘れていてこんなにカード使ったっけ?って焦って、積み立てを思い出すという・・・。カードの無駄使いにも貢献してくれているかもしれません。

ちなみに購入する場合はNISA口座がおススメです。せっかく利益が出ても税金で20%持っていかれるのは大きいですしね。含み損が出た時に損益通算できないのは痛いところですが、個別株を購入するよりかは長期で考えるとリスクは少ないかなと思います。

まとめ

投資については始めるのが早ければ早いほど良いと思います。まずは投資信託の積み立てから始め、そこから興味が出てくれば個別株などに広げていってもよいと思います。ただ多くのファンドがインデックスの成績を超えられないというのを考えると、個別株に手を出すのが良いかどうかは悩ましいところです。私もひょっとするとインデックスのみに投資していたほうが成績が良いかもしれません。(怖くて考えていませんが)メインは投資信託、ETFの積み立てで余剰資金で個別株というスタンスなので、個別株は趣味のようなものですね。

20代、30代だとまだまだ考えられないかもしれませんが、老後2000万円問題も、10年後には3000万円必要だとか、20年後には5000万円必要だとか言われる時代が来るかもしれません。自分の身は自分で守るという意味でもまだ投資は預貯金だけという方はぜひ一度株や投資信託のへの投資を始めてみてはいかがでしょうか。

コメント