経済対策?としてか、普及を目的としてかわかりませんが、マイナンバーカードの作成等でのポイント付与政策が話題?になっていますね。私は前回の5000ポイント付与時に作成し、無事楽天ポイントとしていただきました。巷では「使いどころがない」や「政府に情報管理される」や「セキュリティが不安」など言われて言いますが先日さっそくその恩恵に預かりました。(といってもほんのちょっと便利かな程度ですが)

個人的にはマイナンバーカードは作ったほうがいいんじゃないと思っています。(正直カードを作るだけでのデメリットはないのではと)

コンビニでの各種証明書発行

利用したのはコンビニでの証明書発行です。先日エディオン株を300株購入(絶賛含み損中)しましたが、子供の口座にそれぞれ100株ずつ異名義口座移管するために利用しました。移管を申請するために親子関係を証明するための住民票と印鑑証明が必要だったのですが、以前であればわざわざ市役所に行って取得しなければいけないのですが、マイナンバーカードのおかげで近所のコンビニで取得することができました。

市役所だとどうしても窓口が開いている時間に行かないといけないですし、場所も遠いので不便です。コンビニだと徒歩1分の所にありますし、夜でも書類の発行が可能です。最近は在宅勤務も増えているので最悪昼休みに市役所に行くこともできますが、今後出社が増えていくと市役所に行く時間は取れなくなります。それこそ休みを取ったり代理で取得してもらったりが必要になりますが、その心配もなく夜にコンビニで対応できるのは大きなメリットです。

正直異名義移管がなければ住民票を取得する必要もないので、それほど頻繁に利用するということはないのですが、あると便利だなというのを実感しました。

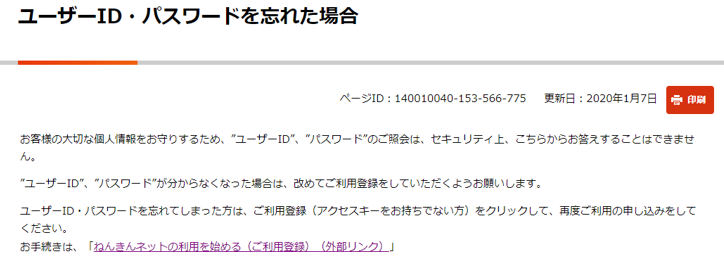

年金ネットの利用

皆さん誕生日月には「年金定期便」が届いていると思います。わたしは紙の書類が増えるのが嫌だったので、郵送ではなくネットで参照できるように変更しています。でも正直ねんきんネットにアクセスするのは年に1回誕生日月だけなので、IDやパスワードを忘れてしまうのです。今回もIDもパスワードも忘れてしまい見れない状態でしたが、マイナンバーカードが活躍しました。

ID、パスワードを忘れれば再設定をすればいいのですが、ねんきんネットは結構面倒くさいです。忘れた際は再登録が必要になり、そのためにはアクセスキーがいるのですがこれが郵送となります。なので郵送を待って再設定なので、郵送される頃にはまあいいやとなりがちなんですね。

でもマイナンバーカードを持っていれば、マイナポータルから情報を見ることができます。カードの読み取りもスマホを持っていれば問題ないですし、マイナポータルにアクセスして年金定期便を見ることができます。

まあ正直見なくても今すぐ困るわけではないですし、日々の生活に影響が出るわけでもないですが、しっかり自分の情報は確認しておかないといけないと思っています。万が一間違っていたりおかしなことがあっても、国が指摘してくれるとは限らないですからね。自分のことはきっちり把握するに越したことはないでしょう。まあ郵送の人は(通常設定変更しなければ郵送)物理的に送られてくるのであまり関係ないかもしれませんが。

今後の活用

とりあえず活用したのはこの2点くらいだったのですが、今後は確定申告でも利用することになると思っています。去年までは特に確定申告を行わなかったのですが、米国株の配当金にかかる二重課税が私にとっては無視できないくらい(数万円でも影響が大きい)になってきたので、その分を取り返すために今年は確定申告を行う予定です。税金は何も申告しなくても取られていくのに、取りすぎた分は申告しないと帰ってこないので・・・。

税務署まで言って提示するのはこれまた面倒なので、ネットで完結するのであればこれまた便利ですよね。

副業としてブログの損失(サーバレンタル代)も申請したら少しは所得から控除されるのでしょうか。ブログの収益がほとんどないのでサーバ代が赤字なのですよね。初の確定申告になるので少し不安ですが、おそらく一度申請すれば勝手がわかるだろうと思いますのでチャレンジあるのみです。ただこちらも1年に1回なのでたぶんまた1年後はやり方忘れているような気がしますが・・・

じゃあマイナンバーカードのデメリットは?

とここまでは小さな?メリットでしたがじゃあデメリットはあるのでしょうか。よく言われるのが政府に資産を把握されることですが、私からするとすでに資産は把握されている?のであまり関係ないような気がします。銀行口座へのマイナンバー紐づけに拒否反応を示す方が多いかと思います。私も銀行口座はマイナンバーとの紐づけは行っていません。でも正直私の銀行口座には大した金額は入っていませんので、仮に紐づけられたとしても「こいつ残高少ねーな」で終わりです。

ではどこに資産があるかというと9割以上が株式や暗号資産なので、すでに証券口座はマイナンバー紐づけなので筒抜け状態ですね。証券口座へのマイナンバー紐づけが義務化されて久しいですが、その影響で今更マイナンバーで銀行口座等が紐づけされたところで大した影響はないのです。銀行に数千万、数億と残高がある人たちは別かもしれませんが・・・。

なので今回銀行口座紐づけでポイントがもらえるらいし?ですが、個人的には全然問題ありません。把握されたところで残高が少ないことがわかるくらいなので、紐づけして給付金の振り込み(今後あるのかどうか知りませんが)とかに活用してくれても全然OKですけどね。

あとはセキュリティに関してですがどんな情報がどこで管理されるかですね。紐づけされた情報がすべてどこかに一元管理され、それが一般に出回る?と困る(まあそれが誰にどのようにわたるかですが)かもしれませんが、まあ実際にはどのような影響が出るかは理解できていないですね。なんとなく怖いというのはわからなくはないですが。。。たとえば近所に資産額が公開されたり、ネット上で私の個人情報が公開されるようなことがあると困りますが。すでに個々の情報は金融機関にあるので、これが紐づけされるだけであればそれほど今までと脅威は変わらないのかなとも思います。保管場所が複数になるとそれだけリスクも高くなりますが・・・

とはいってもこれらはカードを作ったからどうかではなく、マイナンバーと各種情報の紐づけ、情報の管理の問題なので、カードを作ることとはまた別の問題ですね。

まとめ

とりあえずはマイナンバーカードを作成し、今のところは多少の恩恵(ポイント、利便性)を受けることができています。特にデメリットはありません。(発行が面倒だったことぐらい?)

すでにマイナンバーは全国民に発行されていますし、カードを作ること自体はなんらデメリットはない(面倒というのは置いておいて)状態です。きっと銀行口座紐づけなんかもカードの発行有無に限らず義務化されればそれでおしまいでしょうし、セキュリティもカードだろうがマイナンバーの通知書だろうが同じです。

5000円だろうとポイントがもらえるので作ったほうが良いというのが個人的な意見です。まあ政府が躍起になってマイナンバーカードを発行させる理由が良く分かりませんが(すでにマイナンバーはあるので)お金をくれるというのであれば遠慮なくもらおうという感じですね。増税ばっかりの政府がせっかくお金をくれるというので、これを逃す手はないかと思う今日この頃です。

コメント